Обозрение

Рынок СЭД 2009Обозрение подготовлено

Кризис корректирует мировой рынок ECM

Показывающий в последние годы хорошую динамику мировой рынок ЕСМ оказался относительно готов к работе в кризисных условиях. Тенденции, которые набирали здесь силу, вероятно, станут наиболее актуальными в ситуации сокращения издержек и ИТ-бюджетов. С одной стороны, "инфраструктурные" вендоры ЕСМ и так давно уже призывали к оптимизации. С другой – кризис только увеличивает шансы поставщиков, предлагающих решения на базе Open Source или по модели SaaS.

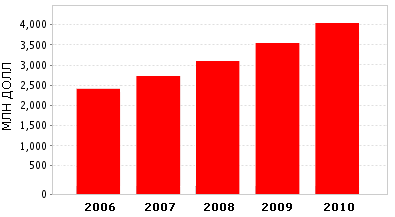

До недавнего времени мировой рынок систем электронного документооборота (СЭД) развивался динамично, демонстрируя более чем 10%-й рост. Gartner отмечал увеличение объема сектора на 11,6% по итогам 2007 г. и предполагал, что средний показатель роста 12-13% будет здесь сохраняться еще 5 лет. По ожиданиям аналитиков, к 2010 г. рынок должен был достигнуть 4,2 млрд долл. (напомним, что в 2007 г. он оценивался в 2,9 млрд долл.).

Сложившаяся ситуация, когда более 50% рынка занимают несколько ключевых поставщиков - EMC, IBM и OpenText – также виделась устойчивой. При этом обращала на себя внимание быстрая динамика так называемых "инфраструктурных" вендоров – IBM, Microsoft, Oracle и НР, начавших в 2006-2007 гг. заметно усиливать свои позиции на рынке систем управления контентом. Эти ИТ-гиганты расширили саму концепцию – от управления контентом к управлению информацией (Enterprise Information Management – EIM), и начали прикладывать значительные маркетинговые усилия для ее продвижения. Благодаря продолжительному развитию решений класса BI, аналитических систем и инструментов построения отчетов они располагают хорошей технологической базой, чтобы объединять весь - структурированный и неструктурированный – набор данных организации. Соответственно, условия для "чистых" игроков (например, Interwoven, Xerox, Xythos Software или Vignette) постоянно ужесточались, вынуждая быстро осваивать новые ниши – например, с помощью вертикальных решений.

Прогноз динамики рынка ECM, 2006-2010

Источник: Gartner, 2008

В начале 2008 г. аналитики определяли этот рынок как здоровый, но находящийся в стадии трансформаций. Его развитие шло в соответствии с требованиями акта Sarbanes-Oxley, в условиях "эпохи" Web 2.0 и расцвета мобильных технологий, а также под влиянием "новой волны" SaaS, СОА и Open Source.

По данным опроса Gartner, в 2008 г. 22% компаний тратили на ПО для управления контентом более 1 млн долл. Еще 14% респондентов "уложились" в сумму в пределах 500 тыс. – 1 млн долл. Учитывая подобные цифры, а также среднюю продолжительность проекта внедрения приложения ECM от полугода до 18 месяцев, неудивительно, что многие компании оттягивают момент начала подобных инициатив у себя, либо ищут возможные альтернативы. Например, возможность получения такого ПО как сервиса – т.е. по модели SaaS. Или же использования софта с открытым исходным кодом. Правда, сегодня на долю ЕСМ решений, использующих подходы SaaS или Open Source, приходится лишь 5% всего рынка (оценка Gartner).

ECM в Северной Америке, EMEA и Юго-восточной Азии

В Северной Америке рынок ECM-систем традиционно считается самым развитым. Gartner оценивает его объем в 2007 г. примерно в 3 млрд долл. – при росте 8% относительно 2006 г. Интересно, что годом ранее показатель роста (2006/2005 гг.) аналитики Forrester оценивали почти в 30%.

Доходы от продаж систем ECM в США, в млн долл., 2003-2008

Источник: Forrester, 2008

Более 53% американского рынка исторически занимают EMC, IBM и OpenText. Эти же игроки лидируют и в регионе ЕМЕА – здесь их доля приблизительно оценивается Gartner в 60%. В целом европейский рынок демонстрирует рост 12% и по итогам 2007 г. оценивался в 785 млн евро. Ожидается, что к 2012 г. он увеличится на 55% относительно показателя 2008 г. Наибольшую его динамику прогнозировали на 2009-2010 гг.

В Юго-восточной Азии рынок систем ECM пока скромен – только к 2012 г. ожидается увеличение его объема до 202 млн долл. (прогнозы Frost&Sullivan). Наибольшую динамику демонстрируют Австралия, Корея, Индия и Китай. Причем на первые две страны аналитики возлагают в ближайшие годы особые надежды – именно они должны будут стать основными рынками ЕСМ в регионе. При этом наиболее высокие темпы роста, предположительно, будет демонстрировать Индия – средний годовой показатель 21% до 2012 г. В целом рынок региона будет расти, по прогнозам, на 14% в год.

Корректировка в условиях кризиса

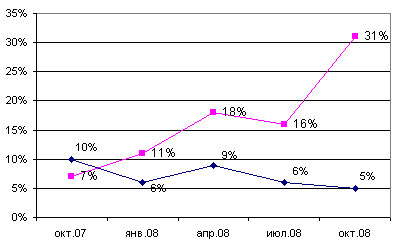

Изменившиеся экономические условия неизбежно повлекли сокращения ИТ-бюджетов компаний. В том числе урезанию подверглась и статья расходов на ЕСМ. В конце осени 2008 г. ChangeWave Research провели опрос, с тем чтобы скорректировать прогноз по объему рынка систем управления контентом. 31% респондентов отмечали, что сократят свои затраты на данный вид ПО. Правда, 5% предполагали, напротив, увеличить их даже несмотря на кризис.

Прогноз динамики расходов на ЕСМ на октябрь 2007-октябрь 2008

Источник: ChangeWave Research, 2008

Подобные настроения не замедлили сказаться на результатах вендоров по итогам 4 кв. 2008 г. Так, ЕМС зафиксировала некоторый спад в деятельности своего подразделения СМА (Content management and archiving) – на 12%, а спад выручки от продажи лицензий составил 30%, однако в целом за 2008 г. это подразделение показало рост – 2%. Результаты Interwoven по итогам 4 кв. оказались положительными – рост на 11% в целом, и рост продаж лицензий – 6%. Open Text закончила 2 кв. своего финансового года также позитивно, продемонстрировав рост 14% относительно результатов за тот же период предыдущего года (рост продаж лицензий составил при этом 18%).

Любопытно, что именно в конце 2008 г. усилили свою активность на этом рынке менее громкие компании среднего бизнеса – например, Nuxeo и SpringCM. Первая специализируется на решениях ECM на базе открытого кода (будучи одним из трех наиболее заметных игроков на этом поле, включая Alfresco и KnowledgeTree). На фоне кризиса Nuxeo не боится строить на 2009 г. планы экспансии в Северной Америке. Вторая компания – SpringCM – предлагает альтернативное решение ECM по модели SaaS, ориентируясь в значительной мере на средний и малый бизнес. В целом вендоры стараются адаптировать свои предложения для рынка, оказавшегося в непростых экономических условиях, и рассчитывают все же на сохранение инвестиций в системы управления контентом.

Мария Попова, Анатолий Кравченко